Телеграм

Телеграм Необанки появились в банковской системе 10 лет назад. Они были ориентированы на мобильные устройства и стремились наладить только цифровые отношения с клиентами, разбирающимися в технологиях. Их количество ежегодно росло, поскольку они привлекали людей удобным и почти бесплатным мобильным банкингом.

Однако недавнее исследование, проведённое консалтинговой компанией Simon-Kucher & Partners, показало, что только 5% необанков работают без убытка. Остальные не могут покрывать свои расходы, что определённо связано с текущим уровнем процентных ставок. Это значит, что им уже сложнее компенсировать отсутствие модели, основанной на комиссионном доходе.

Статистика из «радара необанкинга»

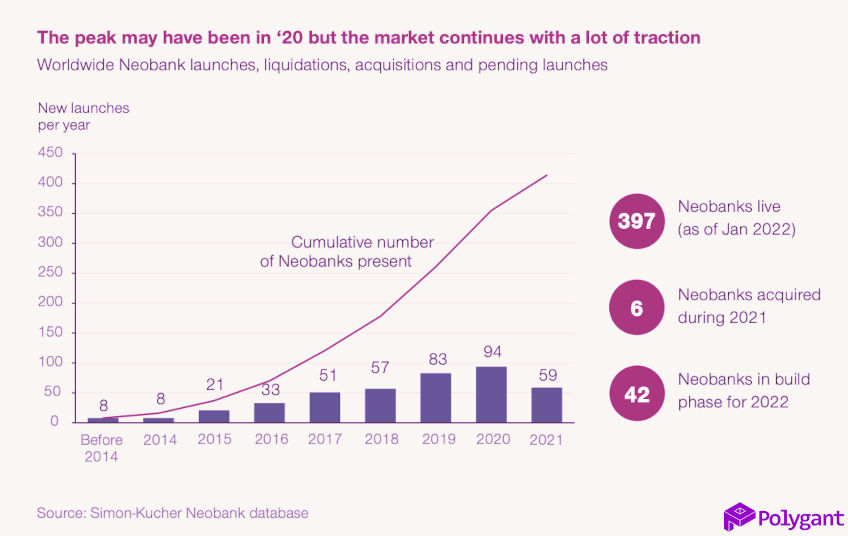

Simon-Kucher & Partners собрали глобальную базу данных «радар необанкинга», чтобы мониторить и ранжировать необанки на основе их потенциала роста. По их подсчётам, в мире работают 397 необанков и вместе они обслуживают почти 1 миллиард клиентских счетов.

В США 85 необанков, которые обслуживают более 100 миллионов счетов розничных клиентов. Из них совсем малая часть оказались безубыточными. Некоторые находятся в зоне прогорания, теряя на каждом клиенте до 140 $ в год.

В Германии 26 необанков, которые обслуживают более 7 миллионов счетов розничных клиентов. Согласно рейтингу, они в хорошем положении по сравнению с другими странами, занимая 8-е место из 60. Скорее всего, это обусловлено ранним выходом местных банков на рынок.

В глобальном масштабе ситуация выглядит тревожной. Анализ 25 крупнейших в мире необанков показал, что только 2 из них достигли прибыльности, а большинство остальных получают доход с каждого клиента менее 30 $ в год.

Наконец, по данным Simon-Kucher & Partners, эти события изменят структуру цифрового банкинга в ближайшие годы:

- Количество запусков необанков сократилось по сравнению с пиком в 2020 году, когда на рынок вышло 94 новых необанка. За 2021 год открылось только 59, а в течение 2022 года откроются ещё 42 необанка (часть пока находятся в стадии создания).

- Каждый третий запуск нового необанка приходится на «инновационные катера», которыми называют дочерние банки крупных финансовых групп или традиционных банков, работающие только с цифровыми технологиями.

5 ошибок, которые мешают необанкам стать прибыльными

Simon-Kucher & Partners провели анализ необанков и выявили одни и те же ошибки, из-за которых те не могут выйти хотя бы на точку безубыточности:

- Отсутствие фокуса на определённых рынках — либо на внутреннем рынке, либо на рынке, который кажется перспективным, потому что необанкинг там не развит. Многие банки слишком быстро строят новые рынки, несмотря на риск не добиться там успеха из-за того, что, например, там правила отличаются от привычных.

- Иссякание инновационной силы после создания минимально жизнеспособного продукта. Как только продукт разработан, необанкиры долго наслаждаются успехом от запуска, вместо того чтобы искать следующие тренды и развивать банковский продукт дальше.

- Сосредоточенность на увеличении числа клиентов, а не получении прибыли. Это связано со стремлением быстрее стать популярным и получить больше венчурных инвестиций. Банкам следует учитывать, что венчурные инвесторы ожидают окупаемости инвестиций.

- Нехватка устойчивых моделей получения дохода. Бесплатный тарифный план начального уровня, конечно, привлечёт больше клиентов, но не принесёт дохода. Так что необанкирам следует продавать побольше платных услуг.

- Недооценивание сложности банковского бизнеса и связанных с ним правил. Это особенно заметно на рынках развивающихся стран за пределами Евросоюза.

Будущее необанков

Несмотря на спад в последние пару лет, необанков будет становиться больше в ближайшем будущем. Этому поспособствует растущий спрос на цифровые банковские услуги со стороны молодых потребителей, а также растущее доверие потребителей всех возрастов к необанкам.

Сегодня США лидируют по числу владельцев счетов в необанках — 29,8 миллиона человек. К 2024 году там будет уже 47,8 миллиона владельцев банковских счетов только в цифровом формате, что составит примерно 17,9% жителей США. Страна сохранит этот рост благодаря многочисленному населению и наличию одних из старейших в мире банков, работающих только с цифровыми технологиями.